来源:上海高院

发布日期:2025年09月11日

传统机动车商业险以车辆使用性质厘定保费,分为特种车辆、营运车辆(传统表现方式为巡游出租汽车等)、非营运车辆。然而,分享经济业态多元化发展趋势下,越来越多的私家车进入网约车营运领域。其中,半营运模式网约车具有民商混用的特点,风险增加程度最难认定。在现有保险产品中,若按非营运车辆投保可能无法覆盖用车全时段,若按营运车辆投保则大幅增加投保人负担,保险公司怠于适应市场推出更具针对性的产品,却又在理赔过程中滥用法定拒赔权利。出险时,保险人以“改变使用性质”为由“一刀切拒赔”引发的纠纷层出不穷。

本期分享的是一起被保险人擅自频繁进行网约车运营,但保险事故并非《中华人民共和国保险法》(以下简称保险法)规定的“因危险程度显著增加而发生”,因而判决保险人须承担保险责任的典型案例。 该案例获评2024年全国法院优秀案例分析三等奖。

贾某才诉中国某财产保险股份有限公司上海分公司等财产保险合同纠纷案

裁判要旨

对于未取得经营许可而擅自频繁进行网约车运营的车辆,投保人以“非营运”性质为车辆投保且未告知保险人实际使用性质的,对于网约车营运的合理区间应视为被保险人自甘保险标的陷入危险程度显著增加的“脱保”状态,该区间内发生保险事故造成保险标的损失的,由被保险人自行承担;对于该区间外的非营运自用期间,因危险程度与保险费(率)之间仍符合对价平衡原则,在该期间内发生保险事故造成损失的,保险人应负赔偿责任。

关键词

财产保险合同 / 危险程度显著增加 / 对价平衡原则 / 因果关系

案例撰写人

鲍陶然、何莹婷

法官解读

鲍陶然 ,上海市静安区人民法院金融审判庭副庭长,上海法院审判业务骨干。主审多起案件入选人民法院案例库、《人民法院案例选》《中国法院年度案例》及上海法院精品案例,并多次在全国法院优秀案例分析评选中获奖。

01

基本案情

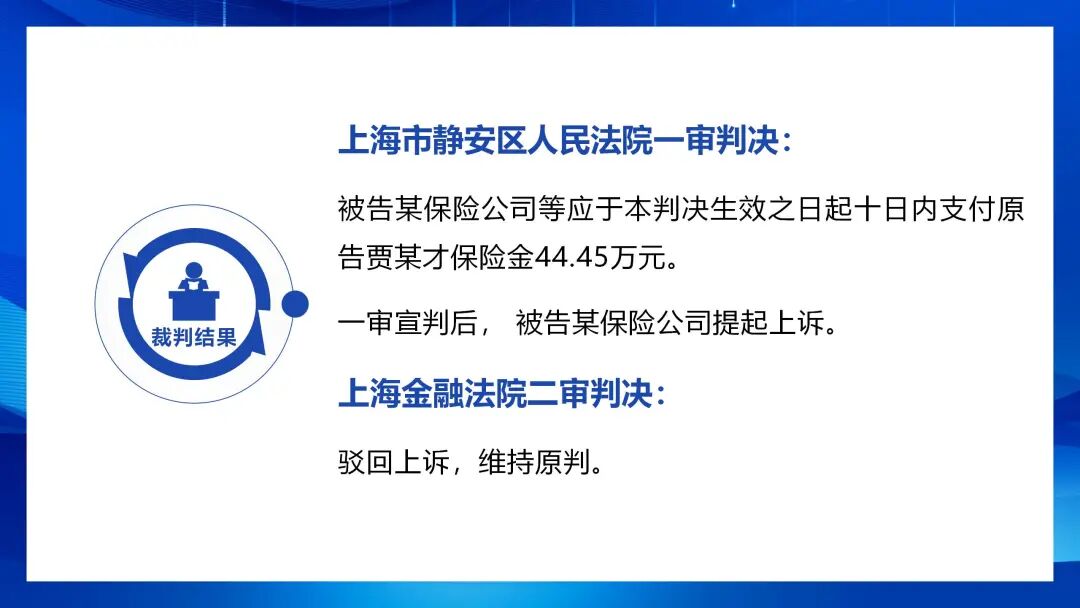

2021年9月30日,原告允许的驾驶员唐某驾驶涉案保险车辆发生单方事故,造成该车辆受损。事故发生后,原告作为被保险人诉请判令:被告某保险公司给付原告车辆维修费44.3万元,牵引费1.5千元,合计44.45万元。被告辩称:对原告主张的事实无异议,但认为原告以非营运车辆投保并缴纳相应保费,却从事营运业务,改变了车辆的使用性质,危险程度显著增加,而未告知被告,故不应承担赔偿责任。

人民法院经审理查明:涉案车辆所有权人为原告贾某才,行驶证上使用性质为“非营运”,贾某才就该车辆向某保险公司投保商业险,使用性质为非营业个人,商业险保险期间自2021年9月17日起至2022年9月16日止,车损险责任限额为88万余元。

自2021年7月7日至车辆事故发生日即2021年9月30日止,贾某才及唐某使用上述车辆在打车平台从事网约车服务。就涉案保单保险期间而言,自2021年9月17日至2021年9月23日,以贾某才为驾驶员成功接单计14单,单笔订单短则30分钟左右,长则9个小时左右,所涉区域涉及本市多区;自2021年9月25日至2021年9月30日,以唐某为驾驶员成功接单计11单,单笔订单短则20分钟左右,长则4个小时左右,其余还有数笔未接单成功。贾某才并未将上述接单营运行为告知被告。

事故发生日2021年9月30日20时28分,唐某接单营运结束。20点16分起,唐某与女朋友余某菁通过微信聊天,微信聊天记录显示,唐某于当天晚上20时53分到达余某菁家吃晚饭,后接到贾某才电话让唐某去虹桥机场拿土特产,22时30分左右唐某到达虹某机场P7车库,后开车回其位于海某路的家中。23时10分,在距家不远处,因唐某操作不当,涉案车辆与中央隔离栏发生碰撞,致车辆受损。贾某才为拖回车辆支付牵引费1.5千元。2021年11月10日,被告某保险公司出具定损报告,定损工料费合计44.3万元。

02

裁判结果

03

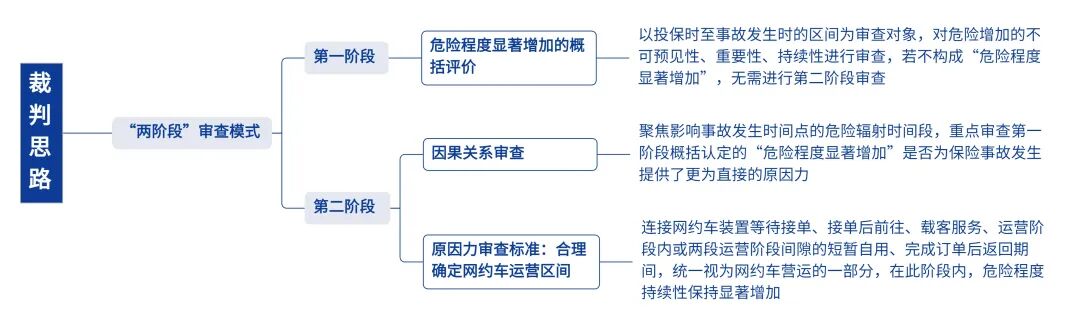

裁判思路

▴ 点击查看大图 ▴

04

案例评析

投保人投保之初,保险人对保险标的进行评估,根据危险发生率、经营成本、预期营业利润等确定费率,依据对价平衡原则确定保费。当改变车辆使用性质时,保险事故发生概率可能大幅提高,原先保险合同基础被打破,若继续要求保险人按照原先保费承担增大的风险显失公平,亦违反对价平衡原则,法律对此应进行调整,这是保险法第五十二条规定的初衷。

然,对价关系被打破也并非无法转圜,事故发生之前危险程度显著增加的情况可能消除,消除后的危险与保险合同订立时并无不同,之前增加的危险与保险事故发生不存在因果关系,保险人对实际危险已充分预估,不应以被保险人曾改变车辆使用性质而导致危险程度显著增加且未通知保险人为由,对此后发生的保险事故一概拒赔。

一、确立“因果关系”作为审查“危险程度显著增加”是否成立的核心地位。

其一 ,实际上,保险合同原承保危险和损害结果存在直接因果关系,危险程度增加因素与原承保危险实际上共同导致了保险事故,构成多因一果。

被保险人未尽通知义务的,保险法赋予了保险人享有拒赔的权利, 实际上是认定危险程度增加较原承保危险而言对事故提供了更为直接的原因力,在该原因力之下,投保人或被保险人存在主动或放任增加危险和未尽通知义务的双重过错,故保险人获法定免责权利 。所以,应把危险增加当做其中一因进行审查,如果其因果关系不成立,危险增加行为就不是加害因素,原承保危险仍是损害结果的唯一原因。

保险法第五十二条将免赔的范围限定在因危险程度显著增加“而发生”的保险事故内,提出了同样的审查要求。该法定限定条件不因保险条款另作约定而免除。

其二 ,实践中,单一的、概括的危险程度显著增加认定往往聚焦于接单次数、接单时间、接单频率、里程数增量等因素,众多因素难以综合设定量化数据分水岭,从而造成法律适用泛化倾向—— 若事故未发生于运营过程中 ,当天车辆接单数量较多的,判决一般以此为由正向论证危险已构成显著增加。

若当天接单数量不多,判决一般从一段时期内按照一定规律从事网约车运营论证危险已构成显著增加, 尤其是事故发生前一段时间内接单数量多、接单频次高会强化法官对于危险程度显著增加的内心确信,从而直接忽略该危险增加与事故之间因果关系审查 。

在以上数据无法量化标准辅助裁判的情况下,将审查重点微观化,更具有可操作性,也更贴合保险法第五十二条的初衷。

二、网约车危险程度显著增加的概括评价

人民法院主要从增加危险的不可预见性、重要性、持续性三方面进行审查。

就不可预见性而言 ,实践中,出于经营许可的限制,以及节约成本的考虑,相当数量的网约车投保人常以“非营运”性质为车辆投保,保险条款将“改变使用性质”归于“危险程度显著增加”的情形,保险人于订立合同时显然无法预见。

就重要性而言 ,以顺风车为例,具有合乘性质,起点和终点既定,未偏离日常路线;为分摊行驶成本,不以盈利为目的;使用频率不变,行驶范围、路线可能增加但在可控范围内。故注册为顺风车并以合乘分摊出行成本为目的情形,一般推定为危险程度未增加,但仍需结合日常路线与合乘路线的关系、合乘次数、费用(过路费是否分摊等)等从实质层面判断,防止出现“假顺风、真营运”的情况。

一般而言,被保险人即使注册为顺风车,保险人仍需对合乘风险已突破合同基础进一步承担举证责任。与之相反,注册为专车、快车、共享租车等情形,一般均可判定为符合重要性要求。

就持续性而言 ,这一阶段的持续性认定宜先作概括认定,即应以投保时起至事故发生时整个时间跨度为审查对象,若使用网约车APP接单已有一段时间,并且呈一定规律,应判定为符合持续性要求。

经过上述危险程度显著增加的概括认定,全运营、半运营模式网约车一般构成危险程度显著增加,偶运营私家车、顺风车则不构成。

三、因果关系的证明与审查

一般而言,按照保险法及相关司法解释的规定,第一阶段概括性认定的举证责任在保险人一方;相反,第二阶段因果关系认定的举证责任在被保险人一方,原因在于驾驶过程系由被保险人或其他驾驶人直接参与,更易提供证据还原因果链。在保险人已经举证证明存在危险程度显著增加的情形下,被保险人承担因果关系缺位的举证责任。

➤ (一)构成危险程度显著增加的时间段认定

连接网约车装置等待接单、接单后前往、载客服务中、完成订单行程后返回途中,统一视为网约车营运的一部分,在此阶段内,危险程度持续性保持显著增加。 若该时间区间内发生交通事故,危险程度的增加对交通事故产生了实质性影响,应认定为因危险程度显著增加而发生的事故。

➤ (二)危险增加中断点与重启点的认定

危险程度显著增加的中断以网约车运营阶段结束(即返回家中或生活区域)与自用时间开启均已发生为起始(即以后者为起始)。此后,危险程度恢复到原承保范围,之前增加的危险保持持续性中断。当重新进入网约车营运阶段(重启点),危险程度再次增加。危险增加中断点至重启点之间构成危险恢复时间段。重启点至中断点之间构成危险增加时间段。 运营阶段内或两段运营阶段间隙的短暂自用行为(如吃饭、休息、回家换衣服、顺路接送孩子,后又继续运营)不足以开启中断点,危险增加时间段的增加危险需以中断点中自用时间段真正开启时才能被阻断。

➤ (三)危险增加时间段、危险恢复时间段与影响事故发生的合理时间区间之间的关系

影响事故发生的合理区间为危险变化点(包括危险增加起始点、危险增加中断点、危险增加重启点)至事故发生时间点的期间。

若事故发生时间位于危险恢复时间段内,意味着运营阶段结束点及自用起始点(中断点)均已开启,且重启点尚未到来。此时,影响事故发生的合理区间为危险增加中断点至事故发生时间点,在衡量该区间内的危险程度较保险合同约定是否增加时,中断前增加的危险被中断点开启的自用时间段阻断,不应计入中断后造成事故发生的“危险”,概括性认定的“危险程度显著增加”在危险恢复时间段内被封印。 值得注意的是,“中断点开启的自用时间段”较运营结束点更易认定,更能阻断显著增加的危险与事故的关系。

本案中,唐某提供了事故发生当晚与其女朋友及贾某才的微信聊天记录,结合保险公司提交的网约车平台接单起止时间,完美还原了事故发生当晚的用车时间线。唐某于20时28分结束网约车运营业务,于20时53分到女朋友家中吃饭,自此网约车运营返程已经结束,危险增加时间段保持持续性中断。在衡量导致保险事故发生的“危险程度”较保险合同约定是否增加时,中断前增加的危险不应计入中断后造成事故发生的“危险”。此后,唐某用餐结束自女朋友家中去机场为贾某才拿土特产并返回家中,在距家不远处发生事故,这些用车行为显而易见为非营运自用,因之前运营行为增加的危险持续地保持中断,并未对该往返路程时间段内的危险产生实质性影响,故涉案事故并非保险法第五十二条规定的“因危险程度显著增加而发生的保险事故”。

(评析部分仅代表作者个人观点)

05

法条链接

一、《中华人民共和国保险法》

第五十二条 在合同有效期内,保险标的的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同。保险人解除合同的,应当将已收取保险费,按照合同约定扣除自保险责任开始之日起至合同解除之日止应收的部分后,退还投保人。

被保险人未履行前款规定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。

二、《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(四)》

第四条 人民法院认定保险标的是否构成保险法第四十九条、第五十二条规定的“危险程度显著增加”时,应当综合考虑以下因素:

(一)保险标的用途的改变;

(二)保险标的使用范围的改变;

(三)保险标的所处环境的变化;

(四)保险标的因改装等原因引起的变化;

(五)保险标的使用人或者管理人的改变;

(六)危险程度增加持续的时间;

(七)其他可能导致危险程度显著增加的因素。

……

▴ 向上滑动查看更多 ▴

来源 丨上海市高级人民法院、 上海市静安区人民法院

高院供稿部门: 研究室(发展研究中心)

案例撰写人:鲍陶然、何莹婷

责任编辑 :邱悦、牛晨光

编辑:左雨欣