来源:云上锦天城

发布日期:2025年09月08日

作者: 蔡琴 潘雪楠

2025年9月3日,纳斯达克向美国证券交易委员会(“SEC”)提交了一系列上市规则修改意见,这些名为“加强市场诚信”和“保护投资者”的技术性调整,实则为中概股设置了更高的隐性门槛。新规涉及到无限制公众持股市值、退市程序加速及对中国公司最低募资额要求等方面(简称“新规”),致使中概股赴美上市之路再添变数。本文将从律师视角,为您逐条解析新规内容、影响与应对策略。

一、无限制公众持股市值门槛大幅提高至1500万美元

纳斯达克上市规则要求首次上市公司具有最低的无限制公众持股市值:全球市场要求公司根据净利润标准必须具有至少800万美元的无限制公众持股市值[1];资本市场要求公司根据净利润标准必须具有至少500万美元的无限制公众持股市值[2]。

无限制公众持股需满足三个条件:

1、不由公司高管、董事或10%权益所有人持有;

2、不受任何类型转售限制[3];

3、不包括来自现有股东的,注册用于转售的股份[4]。

对比同板块其他标准,净利润标准对无限制公众持股市值的要求更低[5],依赖该标准上市的公司非常多。纳斯达克认为这可能导致市场 流动性不足和估值失真 。在此基础上,纳斯达克提议修改上市规则5505(b)(3)(C)和5405(b)(1)(C),将在纳斯达克资本市场和全球市场根据净利润标准上市的公司的无限制公众持股市值从500万美元和800万美元统一提高到1500万美元。

二、退市程序加速:市值低于500万美元将面临立即退市

纳斯达克规则规定了公司维持上市的最低要求(简称“持续上市条件”)。在大部分情况下,未能满足持续上市条件的公司并不会被立即暂停交易并退市,而是会被给予自动合规期或者给予机会提交合规计划[6]。这样安排的初衷是为了让面临临时问题的公司有时间采取行动恢复合规。然而,一些陷入财务困境或经历长期运营低迷的公司,面临的问题十分严重,通常不太可能在规定的合规期内恢复合规并在此后维持合规。纳斯达克认为,市值是识别这些公司的重要标准,一旦识别,应立即暂停交易并退市。

因此,纳斯达克提议修改上市规则 5810(c)(l),增加一种会导致立即退市和暂停公司证券交易的新情况,需同时满足以下两个条件:

1、公司不符合规则5450或规则5550中包含的一项或多项上市要求(包括交易价格、公众持股市值、股东权益、利润以及总资产/总收入要求);且

2、公司的上市证券市值未能维持在至少500万美元的水平达连续10个交易日。

通常来说,当公司收到退市通知后,如果及时申请听证,在听证期间并不会立即被暂停交易和退市。但是纳斯达克在5815下加入了5815(a)(1)(B)(ii)e例外规定,在上述两个条件被满足的情况下即使申请听证,也无法阻止暂停交易,退市几乎没有缓冲期。

三、对中国公司设立最低募资额:2500万美元

(一)前世今生——限制市场规则

这条规则并不是凭空出现,其雏形来自限制市场规则。上市公司会计监督委员会(PCAOB, Public Company Accounting Oversight Board)根据《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act)授权,拥有对为在美国上市公司进行审计的境外会计师事务所进行现场检查和获取审计工作底稿的法定权力。历史上,PCAOB一直很难获取中国公司的审计底稿。在美国对华金融战略收缩的大背景下,根据2020年12月通过的《外国公司问责法案》(Holding Foreign Companies Accountable Act)及其2021年的修正案,若外国发行人连续两个年度未能满足PCAOB审计检查要求,将被SEC强制从美国交易所摘牌退市,禁止交易[7]。

纳斯达克几乎于该法案颁布同时期修改了上市规则,对来自不能满足PCAOB审计检查要求的司法管辖区的公司提出了额外的上市条件(简称“限制市场规则”)[8]。但是,令中概股公司松了一口气的是,2022年8月,中美监管机构达成审计监管合作协议[9],PCAOB于该年对中资审计机构实现了历史性完全现场检查[10]。退市危机暂时解除了,限制市场规则从此也不再适用于中国公司[11]。

(二)美国优先投资政策——纳斯达克剑指中概股

在日益紧张的中美关系背景下,中概股公司的美国资本市场征程注定不会一帆风顺。2025年2月通过的美国优先投资政策(America First Investment Policy)[12]就提出了对在美国市场寻求融资的中国公司的担心,并提出了多项加强监管措施。纳斯达克也声称,很多中概股公司交易存在问题,部分原因是这些公司证券的低流动性。低募资额意味着公司可能无法吸引市场关注,也无法形成足够的公众流通量、投资者基础和交易兴趣,以提供促进公平有序交易所需的深度和流动性。结果,该证券可能交易不频繁,波动性更大,买卖价差更宽,所有这些都可能导致交易价格可能无法反映其真实市场价值,并使该证券价格更容易被操纵。并且,美国当局在针对参与潜在操纵性交易活动的实体和个人提起诉讼或执行行动时经常遇到障碍。

(三)2500万美元募资额——中概股公司插翅难飞?

在这种情况下,基于原先的限制市场规则,纳斯达克提议通过新规则5210(l),要求中国公司必须在首次公开发行中通过包销方式向公众募集最少2500万美元。同时,对通过SPAC、直接上市、从OTC转板以及从其他国家性证券交易所转板上市的公司采用类似要求。

具体来说,新规则5210(l)将会适用于注册在中国、总部在中国或者业务主要运营地在中国的公司(中国包括香港特别行政区和澳门特别行政区),纳斯达克会综合考虑以下七个因素来认定一个公司业务是否主要在中国运营,如果:(1)该公司的账簿和记录位于中国;(2)该公司至少50%的资产位于中国;(3)该公司至少50%的总收入来源于中国;(4)该公司至少50%的董事是中国公民或居住于中国;(5)该公司至少50%的高级管理人员是中国公民或居住于中国; (6)该公司至少50%的员工常驻于中国; 或(7)该公司受一个或多个中国公民或居住于中国的人士、或注册在中国、总部在中国或者业务主要在中国运营的实体控制,或与其共同受控于最终实控者。

如果只从规定本身进行文义解释,不排除纳斯达克将严格要求只要触发其中一条标准即需要适用5210(l)的规则的情形。通过变更董事国籍、业务属地规避新规的操作,可能因纳斯达克“综合评估7个标准”而失效,不建议企业采取此类合规风险较高的方式。

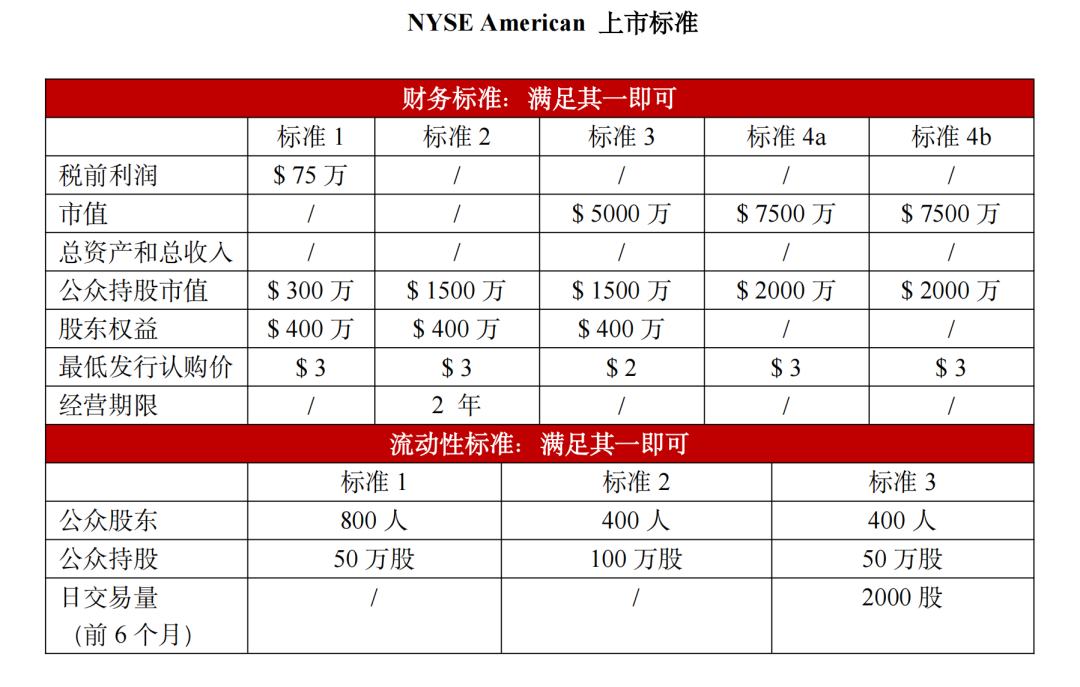

(四)NYSE American——中概股公司的异军突围?

鉴于目前达斯达克上市难度骤增,中概股公司或转向NYSE American,其前身为美国证券交易所,2008年被纽交所收购。其定位专注于中小市值企业,上市标准低于纽交所其他板块,规则的设计更符合中小企业的需求。同时,又能借势纽交所的品牌影响力,实现有效提升企业估值、交易量和流动性。目前在该板块上市的中概股有禄达集团(LUD)、日日煮(DDC)、诺森(NCL)和NFT Ltd(MI)等。

我们为读者列示了该交易所的上市标准。举例来说,如果采用标准1上市,税前利润满足75万美元即可,与纳斯达克修改之前的净利润标准类似。对比标准1与净利润标准,NYSE American只要求公众持股市值达到300万美元,而纳斯达克目前要求无限制公众持股市值达到500万美元。我们认为,选择在NYSE American上市不失为中概股公司的一条异军突围的道路。

四、结语

纳斯达克新规绝非孤立的技术调整,而是美国对华金融战略收缩的关键一环。从2020年《外国公司问责法案》埋下伏笔,到如今流动性要求的骤然提升,一套系统性限制中概股融资能力的监管框架已清晰可见。这些措施形成了一套精致的监管组合拳,其杀伤力远胜于直接禁令——它保持了市场开放的表象,却实质性地削弱了中概股的生存环境。数据显示,新规实施后,中概股日均交易量平均下降逾30%,估值折让率扩大至历史高位,再融资能力大幅萎缩。这种“温水煮青蛙”式的规制策略,既避免了引发市场剧烈震荡,又实现了限制中国公司接入美国资本的战略意图。

对于处于不同阶段的中概股,我们建议采取以下应对策略:

1、未上市中概股:审慎选择上市地,同步评估 NYSE American、港股(18C章)和A股科创板的可行性和优劣势;如选择在纳斯达克上市,应提前准备融资方案,积极对接基石投资人,以应对2500万美元最低募资额要求;优化公司业务结构,避免因“主要业务在中国”而被适用更严规则。

2、已上市中概股:聚焦主营业务,积极布局新业务,适时并购重组优化资产结构并与投资者定期沟通;定期自查公司是否符合市值、公众持股结构等持续上市条件,若市值接近500万美元,可选择及时引入机构投资者、公司回购股份、大股东增持等方式“提升市值”。

3、面临退市风险的中概股:及时申请听证,虽不能阻止暂停交易,但可争取缓冲时间,并可同步对接转板渠道。

我们将持续关注新规后续进展,为企业提供最新法律解读与应对策略。

本文涉及的具体规则条款,以SEC最终审批通过的版本及纳斯达克官方解读为准。

注释

[1]参见上市规则5405(b)(1)(C)

[2]参见上市规则5505(b)(3)(C)

[3]参见上市规则5005(a)(46)

[4]Securities Exchange Act Release No. 102622 (March 12, 2025), 90 FR 12608 (March 18, 2025) (SR- NASDAQ-2024-084)

[5]参见上市规则5405(b)(2)(C),5405(b)(3)(B),5405(b)(4)(B),5505(b)(1)(B)和5505(b)(2)(C)

[6]参见上市规则5810(c)(2)(A)(i)和5810(c)(3)

[7]https://www.sec.gov/newsroom/speeches-statements/statement-hfcaa-040623

[8]Securities Exchange Act Release No. 89027 (June 8, 2020), 85 FR 35962 (June 12, 2020) (SR- NASDAQ-2019-027). See also Securities Exchange Act Release No. 93256 (October 4, 2021), 86 FR 56338 (October 8, 2021) (approving SR-NASDAQ-2020-007, which replaced SR-Nasdaq- 2019-027)

[9]https://mp.weixin.qq.com/s/3uunR0xAKPCe1eXekVKohA

[10]https://pcaobus.org/news-events/news-releases/news-release-detail/pcaob-secures-complete-access-to-inspect-investigate-chinese-firms-for-first-time-in-history

[11]https://ir.nasdaq.com/news-releases/news-release-details/nasdaq-proposes-changes-its-listing-standards

[12]https://www.whitehouse.gov/presidential-actions/2025/02/america-first-investment-policy/

蔡琴 合伙人

caiqin

@allbrightlaw.com

潘雪楠 律师助理

免责声明

本文内容仅为提供信息之目的由作者/锦天城律师事务所制作,不应视为广告、招揽或法律意见。阅读、传播本文内容不以建立律师-委托人关系为目的,订阅我们的文章也不构成律师-委托人关系。本文所包含的信息仅是作为一般性信息提供,作者/锦天城律师事务所不对本文做日常性维护、修改或更新,故可能未反映最新的法律发展。读者在就自身案件获得相关法域内执业律师的法律意见之前, 不要为任何目的依赖本文信息。作者/锦天城律师事务所明确不承担因基于对本文任何形式的使用(包括作为或不作为)而产生的一切责任、损失或损害。

END