来源:国枫律师事务所

发布日期:2025年09月10日

Robinhood近年在Web3领域动作频频,其代币化的美股ETF产品一时间风光无量,本文通过拆解Robinhood在区块链的布局,其代币化的美股ETF的产品属性以及与类似项目的比较,分析合规是如何从业务细节上升到企业战略层面。

作者: 施忞旻、牟鑫

一、Robinhood区块链布局

Robinhood近年在Web3领域动作频频,体现了它从传统在线经纪业务向区块链金融服务及去中心化基础设施的战略拓展。其近期的产品布局聚焦加密资产、资产代币化,以及为连接传统金融与Web3的用户友好型交互界面作出了相当多的努力。2025年5月,Robinhood以2亿美元完成了对全球加密货币交易所Bitstamp Ltd.的收购,这是运营历史最长的加密货币交易所之一,在全球范围内持有超过50项有效的牌照及注册资质,业务覆盖欧盟、英国、美国及亚洲等地区,此次收购大幅加速了Robinhood加密货币业务的全球扩张进程,同时使其为获得上述地区已成型的零售客户与机构客户群体打下了良好的基础。

图源: Robinhood官网

除了大举收购以外,它还推出Web3钱包、基于Arbitrum开发自有Layer2区块链、在美国市场开展加密资产质押服务、为欧洲用户提供带有杠杆选项的加密货币永续合约服务,当然最为瞩目的还是它在Arbitrum上为欧洲用户提供的RWA产品:美股ETF衍生品。

二、美股ETF的RWA项目

Robinhood欧洲公司(Robinhood Europe UAB)作为PRIIP Manufacturer发行了美股ETF产品。本质上,该产品为场外(“OTC”)衍生品,投资者可通过该产品直接、一对一地参与其所选择的挂钩标的——美国上市股票或交易所交易基金(“ETF”)。该产品以美元计价、报价,盈亏亦以美元计算。也就是说, 这套产品属于金融衍生品合约 , 通过投资者与Robinhood欧洲公司签订协议达成,产品的价值取决于某一标的资产的表现。这个标的资产是投资者在Robinhood欧洲平台上选择的某只美国上市股票或美国上市ETF(统称“标的资产”)。

投资者在该金融衍生品合约项下的权利,源于投资者与Robinhood欧洲公司签订的合约,同时也通过Robinhood欧洲公司在合约签订时向投资者发行的区块链交易代币(“代币”,Token)来体现。 每一枚发行的代币对应标的资产的1股股票或1份基金单位,投资者通过Robinhood欧洲的App获得一定数量的代币,该数量与其所下单希望持仓的标的资产股票数量或基金单位数量一致。产品的定价也会根据纳斯达克(NASDAQ)提供的标的资产实时价值动态调整。投资者按买入时标的资产的价格“建仓”,“平仓”时Robinhood欧洲公司也会按标的资产当前价格回购产品(扣除费用)。投资者需通过Robinhood欧洲应用程序以欧元(EUR)认购产品。认购后,系统将按照Robinhood应用程序中显示的汇率将欧元兑换为美元,并开立持仓头寸。当持仓头寸平仓时,产生的任何收益或亏损将以美元计算,随后再按照Robinhood欧洲应用程序中显示的汇率兑换为欧元。

也正是因为Robinhood收购Bitstamp而获得了发行该产品所必须的MiFID II牌照(Robinhood收购的Bitstamp交易所在2024年9月在斯洛伐克拿到了MiFID II的MTF牌照,使其能够在欧盟范围内开展相关交易业务)。这里一般很容易对MiFID II和MiCA产生混淆。 MiFID II(Markets in Financial Instruments Directive II,《金融工具市场指令II》)与MiCA(Markets in Crypto-Assets Regulation,《加密资产市场监管条例》)是欧盟范围内两项互补但又相互独立的监管框架,二者分别针对金融市场与加密资产市场的不同领域实施监管:

● MiFID II:作为欧盟一项长期实施的指令,其监管对象是股票、债券、衍生品及其他证券等传统金融工具。该指令聚焦于市场透明度、投资者保护、业务行为规范及交易场所规则,适用范围广泛覆盖各类金融工具,其中也包括被归类为金融工具的加密资产。

● MiCA:是欧盟最新出台且可直接适用的法规,专门为那些未被MiFID II归类为金融工具的加密资产及加密资产服务提供商,构建的一套全面的法律监管框架。MiCA的监管内容涵盖加密资产(如资产支持型代币、电子货币代币)的授权、发行、消费者保护、市场诚信,以及审慎监管要求等领域。

所以,Robinhood欧洲公司提供的这些代币化ETF与股票,其产品结构为金融衍生品合约。这些代币代表链上的借据(IOU),与持牌托管机构所持有的标的资产形成1:1对应关系,但投资者自身并不直接拥有相关股票或ETF 。 在产品说明当中很明确的告知投资者可通过其获得标的资产的股息收益,但不赋予投资者投票权,也不代表投资者对标的股票拥有直接所有权。所以, 严格来说,币股并非“映射“关系,而是相对”镜像“关系 (而且会有非交易时间段的时差),作为投资者这套金融衍生品合约的交易对手方,也可能无法履行金融衍生品合约项下的义务,从而导致投资者的投资遭受损失。

另外,值得一提的是,今年4月,立陶宛银行(Bank of Lithuania)向Robinhood欧洲公司颁发了A类经纪牌照。凭借该牌照,Robinhood欧洲公司可提供多项投资服务,包括接收与传递交易订单、代客户执行交易订单、自有账户交易,以及提供附加服务等。此外,今年5月,Robinhood欧洲公司还获得了加密资产服务提供商牌照(Crypto-Asset Service Provider License)。依托此牌照,其可在欧洲经济区(European Economic Area)内开展加密资产相关业务,具体包括接收与传递加密资产交易订单、代客户执行加密资产交易、保管与管理客户加密资产,以及提供加密资产转移服务。这块加密资产服务提供商牌照是立陶宛依据MiCA颁发的首张此类牌照。

三、订单流业务的瓶颈

Robinhood本身是一家纳斯达克上市的企业,其核心业务是运营一个在线金融服务平台,该平台通过其网站及移动应用程序,为股票、ETF、期权及加密货币的零佣金交易提供支持。根据它的财报,它的主要收入来源涉及:

● 交易类收入(订单流付费与佣金):这是最大的收入来源,约占总营收的83.87%至89.41%。该类收入包括将客户的股票、期权及加密货币订单路由至做市商时所收取的费用。近年在期权、股票及加密货币交易量的推动下实现显著增长。

● 净利息收入:来源于保证金贷款、证券出借,以及公司现金与投资所产生的利息。

● Robinhood Gold付费会员服务:月费为5至6.99美元,提供保证金折扣、高级研究报告等增强性功能。

● 其他服务:包括代理投票费、账户转账费及其他杂项费用,约占总营收的1.41%至3.26%。

所以,Robinhood的收入主要由与客户交易活动相关的订单流付费驱动。 在美国,Robinhood开展的订单流付费(PFOF,Payment for Order Flow)及订单路由业务是合法的,要求其必须在金融业监管局(FINRA,Financial Industry Regulatory Authority)和证券交易委员会(SEC,Securities and Exchange Commission)完成注册并取得牌照 。这其中包括需持有经纪交易商牌照,该牌照授权持牌人可执行客户订单,并将订单路由至做市商或批发商。Robinhood Financial LLC与Robinhood Securities LLC均为持有FINRA牌照的经纪交易商。此类牌照的相关法规要求确保持牌人遵守 “最佳执行义务”(best execution obligations)、客户信息披露要求及市场透明度规则。 但订单流付费模式在多个主要司法管辖区受到限制或禁止,包括欧盟、英国、加拿大、澳大利亚及新加坡 。例如,欧盟出于对利益冲突及“最佳执行义务”问题的担忧,计划在2026年年中前逐步淘汰订单流付费模式。所以这也会使得Robinhood在国际市场上使用订单流付费模式的能力受到制约。于是也就产生需要增加新的产品驱动的动力。

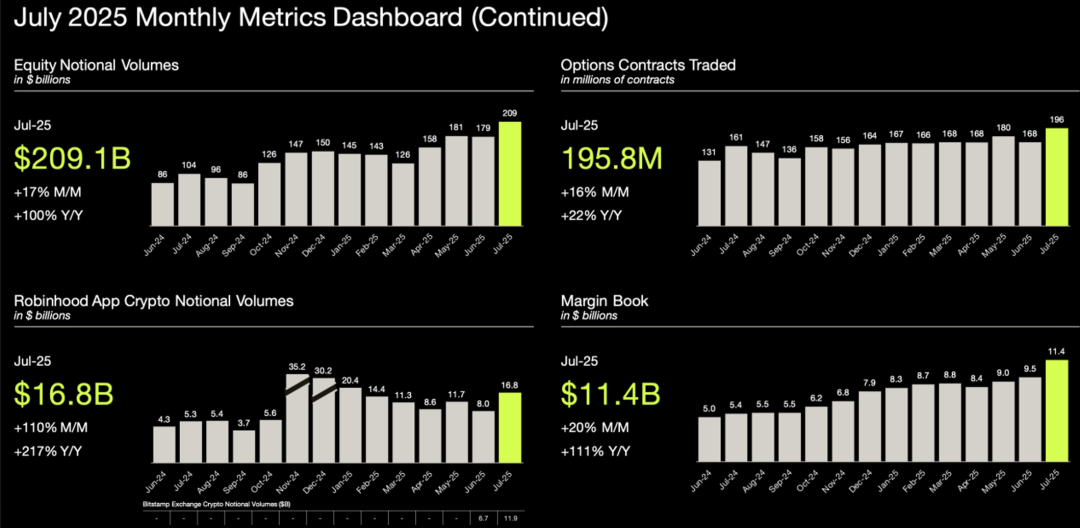

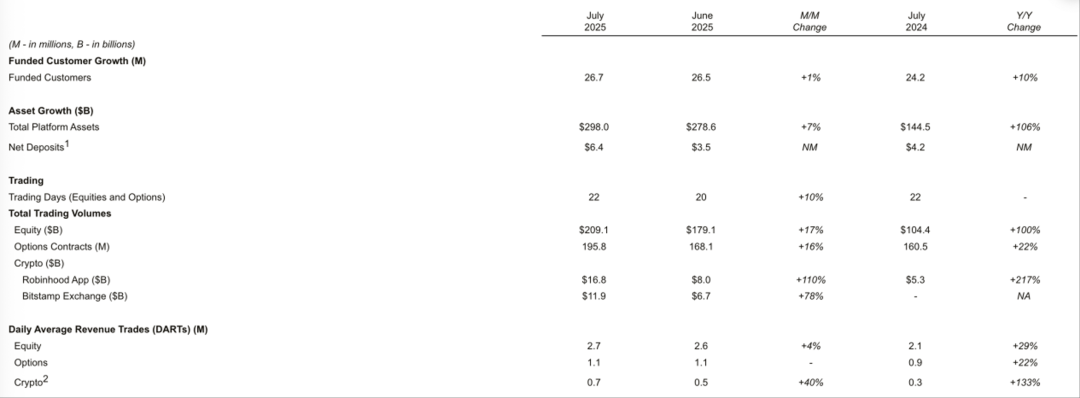

再来看它的收入情况,根据2025年第二季度补充运营数据,Robinhood应用程序加密货币名义交易量(Robinhood App Crypto Notional Trading Volumes)同比增长32%,达280亿美元。

图源: Robinhood运营数据

其7月的月报中,与加密资产交易相关的同比增长更是达到了217%。

图源: Robinhood月报

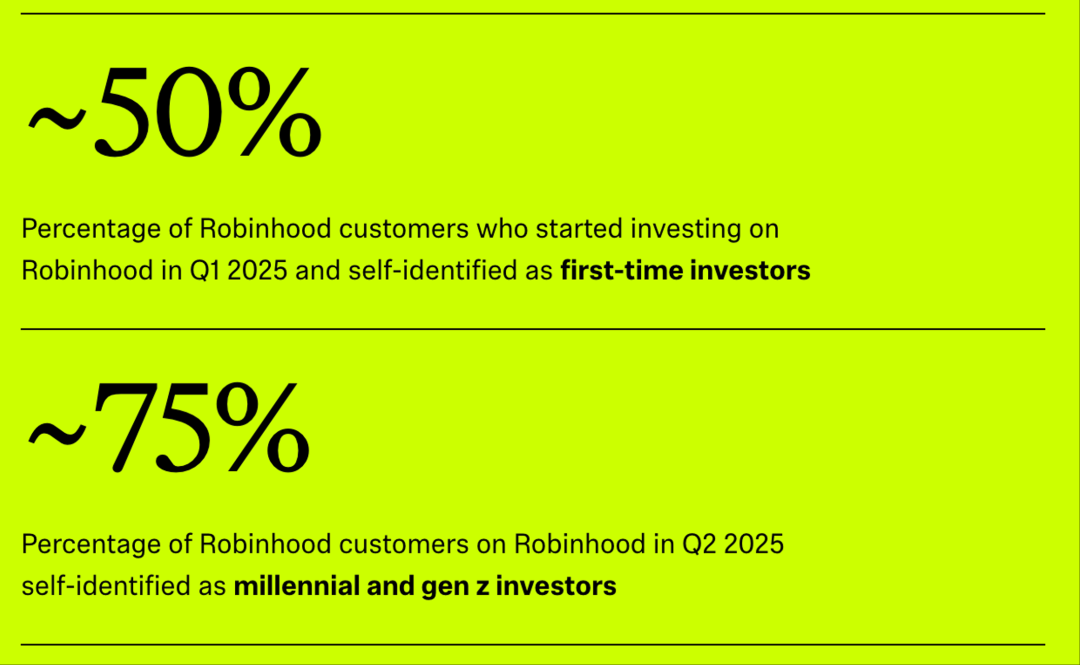

更让互联网人羡慕的是,根据它最新披露的ESG报告,有两个让人异常项目的指标:新增用户以及其极其年轻的年龄结构。

图源: Robinhood ESG报告

更别提由于滑点还有智能路由的溢价构成的Robinhood的每交易一个单位收入的增长了。对冲/对标头寸可能非严格1:1,属平台风险管理与披露范畴。

四、xStocks

另一个容易被和Robinhood经常放在一起讨论的项目就是xStocks了,它则采取了不同的路径。它的发行方Backed Assets(JE)Limited(Backed)发行了多种加密股票和ETF产品,Backed Assets(JE)Limited,是Backed Finance AG的子公司。这些产品比如bCSPX(是iShares Core S&P 500 UCITS ETF(交易代码为CSPX)的代币化版本,CSPX是贝莱德推出的追踪 S&P 500 指数的 ETF),它是跟踪标普500指数的产品。Backed获得了标准普尔的有限许可,可以为其bCSPX产品使用其商标。还有bIB01,这是作为ERC-20代币发行的跟踪证书,用于跟踪iShares国债0-1年期UCITS ETF的价格。

图源:xStocks 报告

直到2025年6月30日,Backed推出的xStocks正式上线,这是一个包含多种代币化股票和ETF的新产品,超过60只代币化股票现可在Bybit、Kraken和多个Solana去中心化金融(DeFi)协议上进行交易。

Backed Finance AG受瑞士DLT法案监管,DLT法案即《联邦法律适应分布式账本技术发展法案》(Federal Act on the Adaptation of Federal Law to Developments in Distributed Ledger Technology),是瑞士为适应分布式账本技术(DLT)发展而制定的重要法律。根据瑞士DLT法案的要求, Backed Finance AG 通过在列支敦士登设立特殊目的载体(SPV)来托管真实股票。SPV只负责持有底层资产本身,并在法律上与发行主体和交易平台完全隔离 。Backed Assets (JE) Limited 在列支敦士登 FMA(Financial Market Authority)的监管下,基于FMA的规定发行了其代币化股票产品,即xStocks。 而根据欧盟《招股说明书条例》(Prospectus Regulation, 2017/1129)的规定,xStocks产品作为“证书”(Certificate),需符合欧盟《招股说明书条例》的要求 。这项规例要求任何面向公众提供证券(包括代币化证券)的发行者,必须提供一份经监管机构批准的详细招股说明书。该招股说明书提供了产品的详细信息,包括投资风险、产品结构、费用、收益预期等。

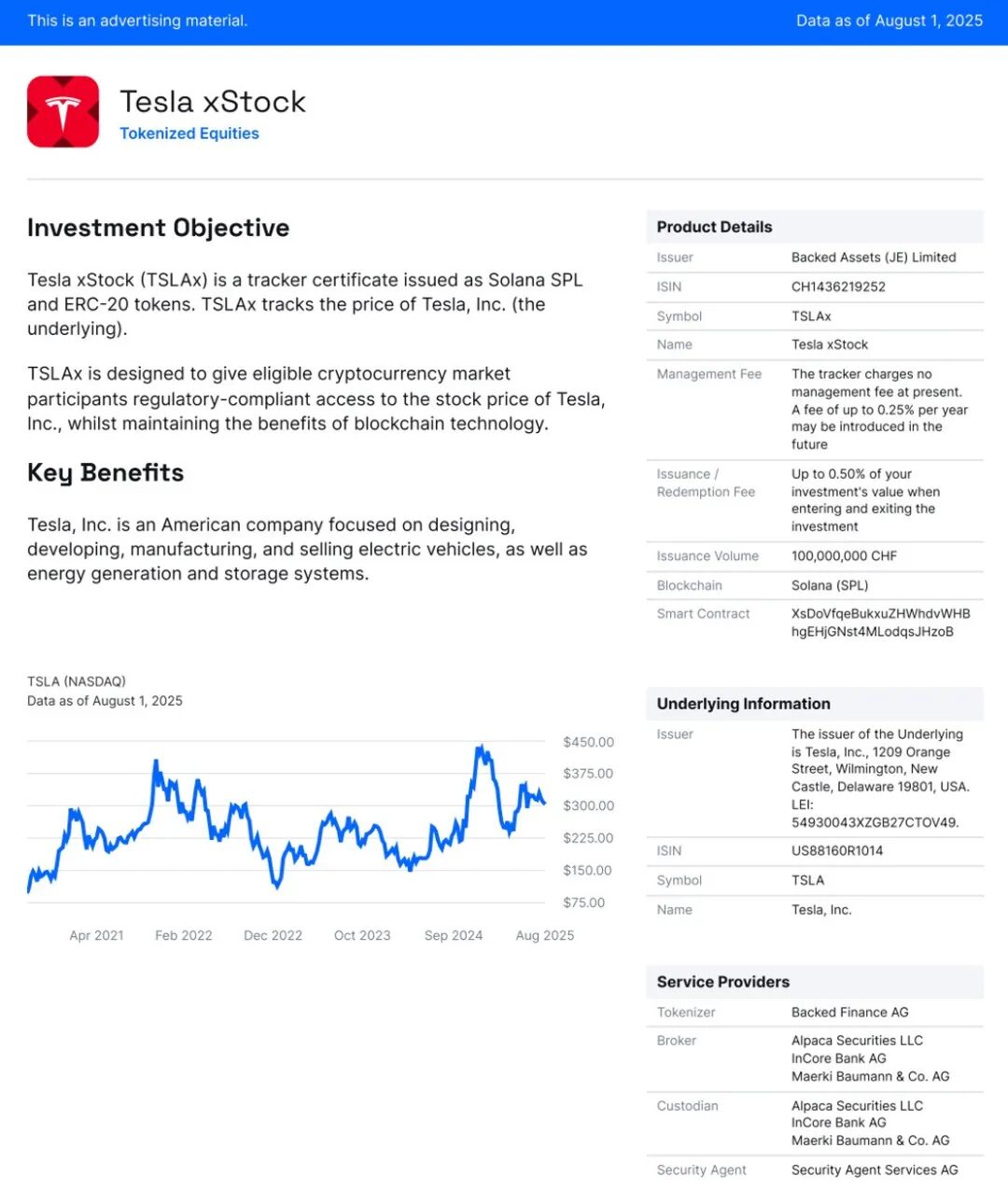

我们以一个特斯拉股票作为底层资产的fact sheet为例。依据瑞士法律及《瑞士债务法》(Swiss Code of Obligations,简称“CO”)第973d条及后续相关条款, 该产品是以账本型证券(“Registerwertrechte”,德语术语,指以账簿记录形式体现权利的证券)形式存在的开放式跟踪凭证(Open-ended Tracker Certificate) 。产品代币可在钱包间自由转移,由标的资产提供全额担保,且发行过程符合DLT法案的要求。发行人将本产品纳入百慕大Payward数字解决方案有限公司(“百慕大Kraken”,Payward Digital Solutions Ltd., Bermuda)的交易范围,该公司持有开展数字资产业务及运营数字资产交易所的牌照。此外,应百慕大Kraken及其他担任授权参与机构(Authorized Participants)的欧洲与非欧洲中介机构的请求,发行人将为其办理本产品的发行与赎回业务。这套证券不会根据经修订的《1933年美国证券法》(Securities Act)或美国任何州或其他司法管辖区的证券监管机构进行注册,且:(i)不得在美国境内向美国人士(定义见《1933年美国证券法》项下的《S条例》(Regulation S))或为美国人士的账户或利益而要约、出售或交付;(ii)在任何时候仅可向非美国人士(定义见美国商品期货交易委员会)作为受让人进行要约、出售或以其他方式交付。

图源:xStocks官网

总结来说,Robinhood的合规路线是与客户之间达成衍生品合约模式,面向零售客户,初期代币在Arbitrum发行,主要在App内交易;xStocks(Backed)走的是受欧盟《招股说明书条例》规管下的“证书/追踪型票据”模式,不直接面向公众零售,多通过持牌平台限域分销,需要逐国渠道与合格投资者策略,但支持链上自托管与跨链流通。两者均不授予股东表决权(非真实股东) 。

五、Robinhood的雄心

Robinhood Crypto, LLC已获得美国纽约州金融服务部(New York State Department of Financial Services)颁发的牌照,获准开展虚拟货币业务活动。根据其管理层的公开发言,Robinhood 的加密货币战略聚焦于四大方向: 简化准入流程、坚守合规要求、扩大产品范围,以及将加密货币与传统投资产品进行整合 。它也日益重视打造可持续的长期加密货币业务,将传统金融服务与不断增长的加密资产需求相结合。

图源:SEQUOIA官网

从这段访谈里,我们也可以学到加密世界里产品开发以及市场拓展的很多智慧:

● 围绕明确的用户需求构建产品,而非仅追求技术解决方案 :电子交易的兴起、移动优先平台的普及,以及2008年金融危机后千禧一代对传统金融的失望。这一洞察促使他们打造出一款既满足功能性需求(免佣金移动交易),又契合情感需求(无华尔街历史包袱的全新品牌)的产品。

● 有时需打破常规以验证需求 :由于监管要求限制了最小可行产品(MVP)的推出,Robinhood创新设计了“等待名单”机制,将用户的等待焦虑转化为病毒式传播的期待感。该等待名单在首年就吸引了100万人注册——这对消费金融产品而言堪称史无前例。更值得关注的是,产品上线时用户转化率达到60%-70%,远超行业3%-10%的预期水平。

● 爆发式增长需要稳健的基础设施支撑 :2020年用户数量爆发式增长暴露了Robinhood技术基础设施的短板,导致高昂的系统中断损失。尽管“快速迭代”具有价值,但建立能支撑规模化发展的稳健系统至关重要。这是对长期稳定性的痛苦但必要的投入。

● 危机时刻需极致透明 :在“游戏驿站(GameStop)交易限制”事件中,阴谋论与公众愤怒险些对品牌信任造成永久性损害。团队从中认识到,无论是危机沟通还是日常用户教育,都必须大幅提升透明度。这意味着要跳出“专注内部”的舒适区,主动向用户解释复杂的市场机制。

● 最活跃的用户可能并非初始目标群体 :尽管Robinhood最初以服务新手投资者为使命,却发现最活跃的交易者是日益成熟但未被充分服务的“资深用户”。

● 产品演进需与用户成长路径同步 :随着千禧一代用户逐渐成熟,他们的金融需求从主动交易扩展到退休账户、收益型产品及财富管理工具。通过围绕核心用户群体的需求演进产品体系,Robinhood既保持了与用户的相关性,又实现了收入来源的多元化。

六、结语

国枫律师事务所Web3团队在Web3项目境外架构搭建、Web3项目投融资、Web3基金设立与运营、Web3境内外合规等业务领域积累了丰富的经验。该团队是国内最早从事Web3法律服务的团队之一,从2013年起持续参与了一系列围绕产业区块链应用、区块链基础设施项目、加密资产管理、证券化交易合规、DeFi(去中心化金融)、RWA(现实世界资产)、GameFi(区块链游戏)及NFT(数字藏品)等赛道的法律业务,在合规的框架下为项目发展助力,为不同赛道的领先参与者提供法律解决方案。同时,该团队也始终对区块链技术与Web3产业充满热情,紧跟产业的发展与需求,关注监管趋势的变化和挑战,不断探索业务发展的机遇。

查看参考文献 (无具体对应引用位置)

[1] PRIIP Manufacturer:即Packaged Retail and Insurance-based Investment Product Manufacturer,其主要职责是根据规定的格式和内容准备并制作关键信息文件(KID),并确保零售投资者能够获取该文件,以提高投资透明度,保护零售投资者的利益。

[2] https://robinhood.com/eu/en/

[4] https://www.sequoiacap.com/podcast/robinhood-ft-vlad-tenev-reinventing-finance-for-a-new-generation/

施忞旻

国枫律师事务所 合伙人

私募股权和投资基金

企业兼并与收购

隐私保护及数据安全

区块链

牟 鑫

国枫律师事务所 律师

私募股权和投资基金

跨境并购与重组

区块链

企业出海

国枫简介

如转发本文,请注明作者及文章来源