来源:企业上市法商研究

发布日期:2026年04月08日

4月8日,因 江西九岭锂业股份有限公司 及其保荐人撤回发行上市申请,上交所终止其主板发行上市审核,截止终止,发行人未回复首轮问询。 这家来自"亚洲锂都"江西宜春的锂盐新贵,在历经近三次申报、两次失效后,最终还是未能叩开A股市场的大门。

九岭锂业的上市之路堪称 “屡败屡战”,三年三冲 IPO,屡陷中止与问询困局 : 2022 年 7 月首次申报 IPO,募资 7.6 亿元,后失效。 2023 年 2 月 28 日再次申报沪市主板获受理,拟募资 31.35 亿元,3 月 26 日即被交易所出具53 项首轮问询,涉及产能、实控人、业绩可持续性等核心问题。 2023—2025 年先后6 次因财务资料过期被中止审核,两次更新招股书,但始终未公开回复首轮问询,审核长期停滞直至今日终止。 分析本次终止背后原因,或主要包括 以下方面:

碳酸锂价格"过山车"与业绩断崖式下滑

1. 产品价格暴跌冲击营收结构

九岭锂业的核心产品为电池级碳酸锂和工业级碳酸锂,2024年碳酸锂贡献了公司95.15%的营业收入。然而,碳酸锂市场价格在报告期内经历了极端波动:

| 时间节点 | 电池级碳酸锂价格 | 九岭锂业锂盐销售均价 |

|---|---|---|

| 2022年11月 | 近60万元/吨(峰值) | 38.53万元/吨 |

| 2023年 | 快速下跌至10-15万元/吨 | 17.73万元/吨 |

| 2024年 | 5-7万元/吨区间震荡 | 9.06万元/吨 |

| 2025年5月 | 约6万元/吨 | - |

数据来源:招股书及上海钢联

2. 盈利能力持续恶化

受价格暴跌影响,九岭锂业业绩呈现"过山车"走势:

- 2022年(巅峰期) :营收59.17亿元,净利润33.67亿元,毛利率74.46%,净利率56.91%

- 2023年 :营收35.37亿元(同比下滑40.2%),净利润13.32亿元(同比下滑60.4%)

- 2024年 :营收43.80亿元,净利润11.71亿元(同比继续下滑12.07%)

主营业务毛利率从2022年的74.46%一路下滑至2024年的40.94%,净利率从56.91%降至26.74%。这种业绩的剧烈波动,直接触发了市场对发行人持续盈利能力的深度质疑。

3. 业绩承诺暴露信心不足

为应对业绩下滑质疑,九岭锂业控股股东、实际控制人及其一致行动人出具了特殊的业绩下滑承诺:若上市当年净利润较上市前一年下滑超过50%,将延长股份锁定期限6个月;上市第二年、第三年若继续下滑超50%,则累计延长锁定期至18个月。这种"被动防御式"承诺,反而凸显了公司对未来业绩缺乏信心。

募投项目合理性存疑与募资规模剧烈波动

1. 募资额"三级跳"暴露战略摇摆

九岭锂业三次申报的募资规模呈现剧烈波动,反映出公司战略定位的不清晰:

- 2022年7月(首次申报) :拟募资7.6亿元,用于生产线扩建、研发中心建设及补充流动资金3亿元

- 2023年2月(二次申报) :募资额暴增至34.29亿元,增幅超350%,新增"丰城九岭新能源材料生产项目",补流资金增至5亿元

- 2024年12月(三次申报) :募资额下调至31.35亿元,删除"年产5000吨氢氧化锂生产线改建项目"(原拟投2.9亿元)

这种"先激进扩张、后收缩战线"的募资策略,在行业下行周期中显得尤为突兀。自然会遭质疑:在碳酸锂价格暴跌、行业产能过剩的背景下,巨额扩产是否具有商业合理性?

2. 逆周期扩产的风险警示

2024年,全球锂盐行业已出现明显的产能过剩迹象。据五矿证券统计,2024年12家A股锂上市企业锂盐营业收入同比下降40.2%,归母净利润同比下降81%。在此背景下,九岭锂业仍计划投入24.7亿元用于新能源材料生产项目,这种"逆势扩产"的决策逻辑难以令市场信服。

财务数据真实性与合规性质疑

1. 财务数据与客户披露存在差异

招股书显示,九岭锂业2020年向中矿资源全资子公司东鹏新材料销售工业级碳酸锂7739.92万元,但中矿资源年报显示其当年第一大采购商采购金额仅为7306.76万元,两者存在433.16万元的差异。2021年的数据也存在类似的不吻合情况。这种"数据打架"现象,严重削弱了公司财务信息的可信度。

2. 历史"转贷"操作涉嫌违规

2019年,九岭锂业通过关联方进行3300万元转贷操作,暴露出资金链管理的粗放和公司治理的深层隐患。虽然公司声称已整改,但此类游走于监管边缘的操作,成为IPO审核中的重大减分项。

3. 超产能生产问题

证监会反馈意见明确要求九岭锂业补充说明"超许可生产"的具体情形、发生原因及整改情况,并询问是否构成重大违法违规行为。这一问题直接关系到公司合规经营的内控有效性。

家族控股与治理结构缺陷

1. 高度集中的家族控制

九岭锂业是典型的家族企业,实际控制人魏冬冬、魏绪春、潘蕊(魏冬冬配偶)三人合计持股58.9033%,魏氏家族总持股比例高达71.73%。从董监高任职来看,大部分为实控人家族成员,公司治理结构呈现明显的"家族化"特征。

2. 薪酬暴涨与业绩下滑背离

尽管2022-2024年公司业绩持续下滑,但董监高及其他核心人员薪酬总额却从443.85万元暴涨至889.99万元,足足翻了一倍,占利润总额的比重从0.10%提升至0.57%。这种"业绩降、薪酬涨"的异常现象,引发了对公司内部控制有效性和利益输送风险的担忧。

3. 历史对赌协议与股权补偿

2017-2020年,九岭锂业引入外部投资时签订多项业绩对赌协议。因未完成业绩目标,控股股东九岭环保于2020年11月向多家机构转让股权进行补偿。这一历史遗留问题虽已通过签署终止协议清理,但反映出公司早期经营的不稳定性。

技术研发短板与可持续性风险

1. 研发费用率低于行业均值

九岭锂业的研发费用率持续低于行业平均水平,与其招股书中标榜的"技术优势"形成鲜明反差。在锂云母提锂细分领域,公司虽拥有垂直一体化产业链,但核心技术多集中于传统冶炼领域。

2. 资源品位劣势放大成本压力

九岭锂业持有的宜丰花桥大港瓷土矿氧化锂平均含量仅0.51%,属于品位偏低的锂云母矿。在碳酸锂价格高位时,这一劣势被盈利掩盖;但当价格跌至6万元/吨附近时,提纯成本居高不下的问题被成倍放大,公司成本竞争力遭受严峻考验。

3. 技术路线迭代风险

随着固态电池、钠离子电池等新技术路线加速发展,传统碳酸锂需求面临长期替代风险。九岭锂业核心技术团队多来自传统冶炼领域,能否适应技术迭代尚存疑问。

问询函"石沉大海"

1. 长达两年未回复首轮问询

自2023年3月26日进入问询阶段以来,九岭锂业历经2024年12月、2025年6月两次招股书更新,但始终未对第一轮问询函进行公开回复。这种"只更新、不回复"的异常状态,在IPO审核实践中极为罕见。

2. 财务资料多次过期

2023年3月,九岭锂业因财务资料过有效期被中止审核。此后又因同样原因多次中止,反映出公司财务基础工作的不扎实和申报准备的仓促。

3. 证监会53类问题的重压

2023年1月,证监会对九岭锂业IPO出具反馈意见,合计提出53类问题,涵盖历史沿革合规性、实际控制人认定、对赌协议、营收可持续性、超产能生产、同业竞争、业务许可资质等关键事项。面对监管的全方位问询,公司显然未能给出令监管满意的答复。

深层启示:资源型企业的资本化困境

(一)周期性行业的IPO时机选择

九岭锂业的案例警示资源型企业:在行业周期高点申报IPO,虽能获得高估值,但审核周期往往跨越周期拐点,导致"申报时业绩亮眼、审核时业绩变脸"的尴尬局面。如何平衡申报时机与业绩可持续性,是周期性行业企业必须深思的课题。

(二)家族企业的治理现代化

高度家族化的股权结构和治理模式,在企业发展初期具有决策效率高的优势,但在IPO审核中却成为监管关注的重点。股权集中、关联交易、利益输送风险等问题,需要企业在申报前进行彻底的规范化整改。

(三)募投项目的战略审慎性

在行业产能过剩背景下,监管层对募投项目的审核日趋严格。企业不能简单以"扩产=增长"的逻辑设计募资方案,而需充分论证产能消化、技术迭代、市场竞争等多维度风险。

(四)财务信息的真实性与透明度

财务数据与客户披露不一致、历史转贷操作等问题,虽可能不构成实质性障碍,但会严重损害监管信任。IPO申报企业必须确保财务信息的绝对真实、准确、完整。

申报材料显示:

公司主要从事锂盐产品的研发、生产和销售,形成了含锂矿石开采、矿石分选综合利用、锂盐提取及加工的垂直一体化产业链。公司核心产品为电池级碳酸锂和工业级碳酸锂。

公司的核心产品碳酸锂作为锂离子电池的正极、电解质等核心原料,主要应用于新能源汽车动力电池、储能电池、消费电池等锂离子电池产品,同时也被广泛应用于医药、玻璃、陶瓷、新型工程材料等工业领域。

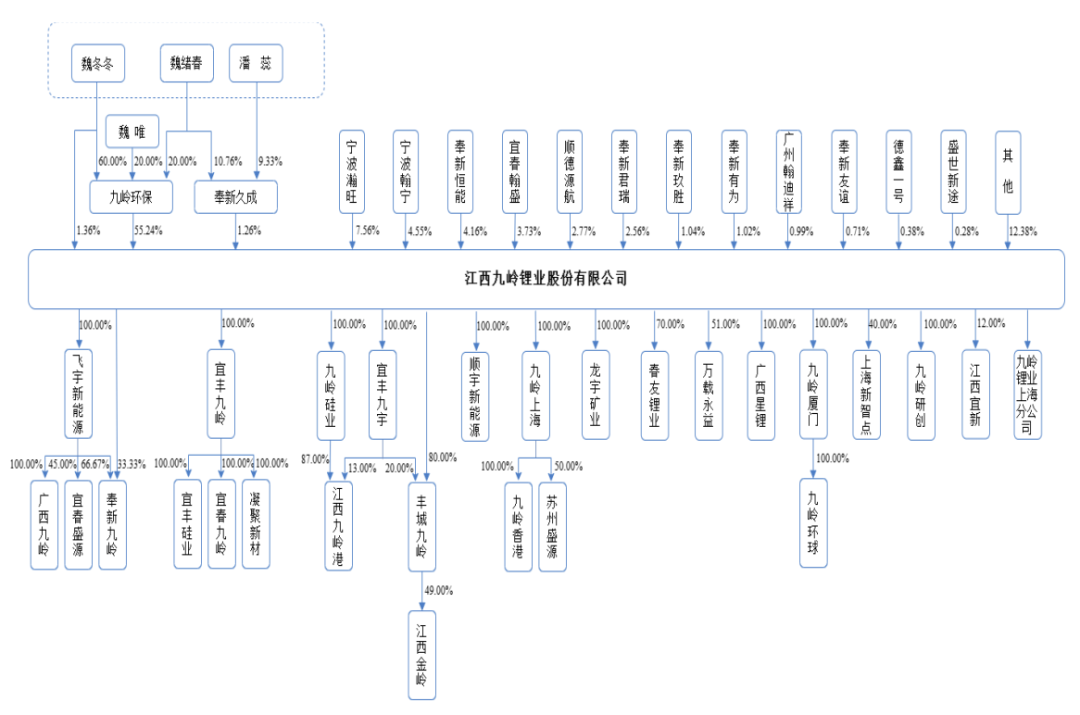

发行人股权结构图

九岭环保直接持有公司24,857.3347万股,占公司55.2385%的股份,为公司的控股股东,魏冬冬、魏绪春、潘蕊合计控制公司 58.9033%的股份,系公司的实际控制人。

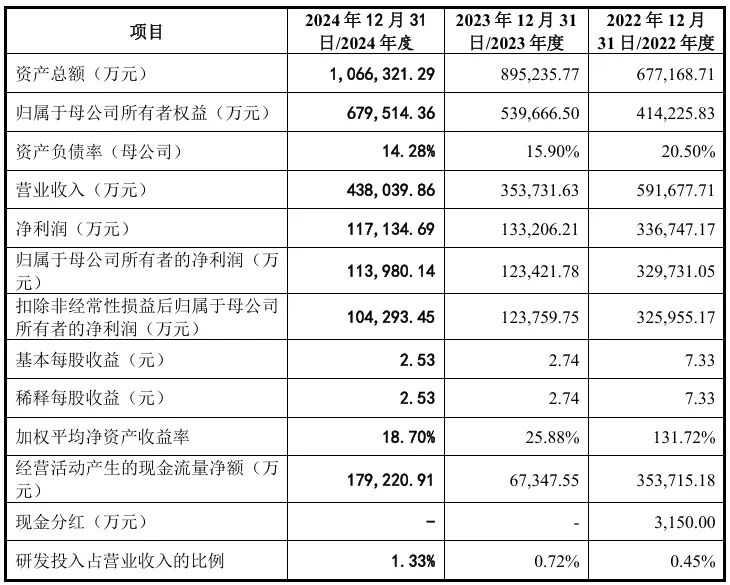

主要财务数据和财务指标

发行人选择的具体上市标准

《上海证券交易所股票上市规则》第三章第3.1.2条规定的第(一)项上市标准: 最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元。

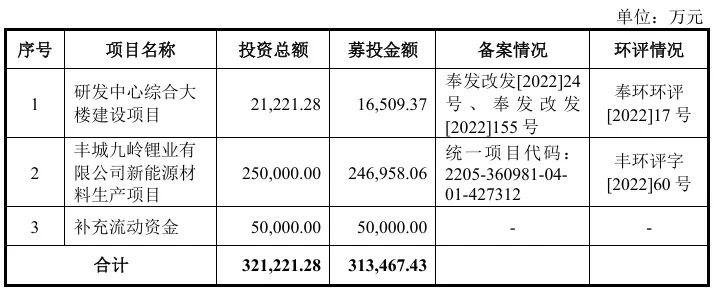

募集资金运用

公司本次募集资金拟投资项目围绕主营业务进行,扣除发行费用后的募集资金将投资于以下项目:

(本文基于招股书及监管披露信息整理,不构成投资建议)

(素材来源 :公司公告、IPO 合规智库等网络公开信息等)

声明 : 本公众号致力于好文推送(欢迎投稿), 本篇文章(含图)不涉及任何商业合作, 版权归属原作者所有! 我们对文中观点保持中立,分享不代表本平台观点, 请勿依照本订阅号中的信息进行投资操作,若不当使用相关信息造成任何直接或间接损失, 需自行承担全部责任。 如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除。 沟通请 联系杨律师:微信/电话15692107373。