来源:德和衡律师

发布日期:2026年05月30日

一、前言

企业将国内生产的货物报关出口,国家将退还企业在国内生产、流通环节已缴纳的增值税,这项出口退税制度,不断推动了进出口贸易和产业结构的优化和升级,高水平的对外贸易制度已成为中国经济发展的名片。近几年,在出口数据持续增长向好的同时,背后也藏着一些隐患:企业出口退税额逐年增长,占国家税收收入的比重越来越大,2025年全国出口退税额高达21337亿元,占税收收入总额的12.1%,与海关进口环节税总额对比(海关进口环节税总额20632亿元),开始产生了705亿元的逆差,也就是说,出口退税已经需要国内增值税进行补血。所以,国家出口退税的制度安排,目前正在悄然发生变化,例如钢铁制品、铝制品、光伏电池和锂电池等出口退税正在逐步取消,其他相关行业的出口退税政策变动也在逐步酝酿之中。

与此同时,海关对退税相关的出口商品监管,也在逐步收紧和趋严,出口退税的海关行政处罚案件和骗取出口退税刑事案件逐年增多,案件的处罚幅度和办案力度逐步加强,对进出口贸易企业可能产生较大影响。

基于此,德和衡国际贸易和海关法律服务团队,关注到出口退税形势的上述变化,从全国各地海关官网公开的行政处罚数据中,收集选取了进出口业务量较大的12个海关关区的801份出口退税案例(2023年-2025年间),并对这些行政处罚案例数据做了全景式分析,希望能够为企业的出口合规经营提供一些帮助,具体分析如下:

二、案件逐年增多、

区域分布特点明显

2023至2025年间,出口退税案件数量呈现逐年上升的态势,801份出口退税违规案例,时间分布如下:2023年有254份,2024年有267份,2025年有280份。从查发出口退税违规案例的时间节点看,大部分案件都是在货物出口之后的后续海关稽查发现的。

从海关出口退税案件的区域分布看,天津、厦门、青岛、上海、广州和深圳海关等六个关区,每个区域的案件数量均超过案件总数的10%,这些区域是出口退税案件的高发区域,这些地区的企业应当更加重视出口退税的违规风险。

宁波、南京、大连、杭州和黄埔关区,虽然出口货物的业务量也很大,但出口退税的违规案件较少。笔者认为,这些区域目前的出口退税违规案件少,违规风险较低,不等于以后也会一直保持低水平,该地区企业对出口退税违规风险也应有适度评估。

三、出口退税案件的违规类型

我们对801份案例标本进行违规行为方式分析后发现,主要违规方式有三大类:一是商品归类申报不实影响出口退税(商品编码+税则号列+货物名称、规格);二是数量申报不实影响出口退税;三是价格申报不实影响出口退税。具体情况及占比分析如下:

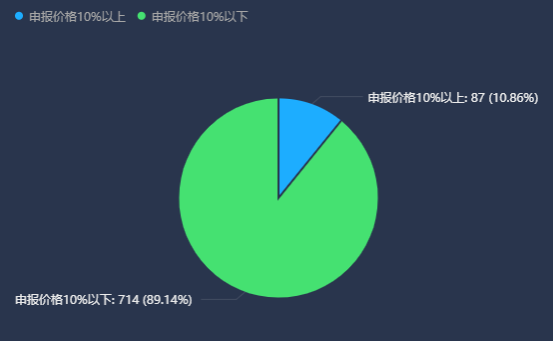

四、出口退税案件的处罚幅度

本文收集整理的801件出口退税行政处罚案例中,处申报价格10-50%罚款幅度的案件数为87件,占案件总数10.86%,处申报价格10%以下罚款的案件数为714件,占案件总数89.14%。根据《海关行政处罚裁量基准(一)》第16条的规定,申报不实影响国家出口退税管理的案件,应当综合考虑申报不实部分货物的价格、出口退税率等因素,按照“过罚相当”的原则作出处理决定。海关处罚裁量基准的上述规定,说明《海关行政处罚实施条例》第15条(5)项规定的出口退税违规案件处罚幅度(处申报价格10-50%罚款)偏高,在一定条件下,应当予以减轻处罚。所以,《海关行政处罚裁量基准》第8条规定,如果多退税款的数额占申报价格的比例低于10%的,可以对出口退税申报不实行为,引用《行政处罚法》第32条的规定减轻处罚,在申报价格10%以下予以罚款。例如,出口货物商品编号或者税则号列申报不实影响出口退税的案件,企业将低退税率(9%)的税则号列申报为高退税率(13%)的税则号列,税率差只有5%,如果处申报价格10%罚款,相当于处退税额200%的罚款,显然处罚幅度过高,缺乏公平合理性。所以,《海关行政处罚裁量基准(一)》第8条(7)项规定,多退税款的数额占申报价格的比例低于10%的,可以减轻处罚。

五、申报不实违规与

出口骗退税罪的界限

最近两年,海关办理的骗取出口退税罪案件逐渐增多,骗取出口退税与申报不实影响出口退税的界限在哪里?关于出口退税的申报不实违规与骗取出口退税罪,有没有明确的标准与界限,这是广大企业关注的问题。

结合办案实践,我们认为,骗取出口退税罪,首先应当有骗取出口退税的主观故意;其次,客观上应当有向海关提供虚假申报材料的情况,例如:将不能退税的A商品申报为可以退税的B商品,或者修改出口商品的规格、型号或者参数,达到改变税则号列多退税款的目的;再次,企业向税务机关申报退税时提交了虚假的增值税发票,或者故意提交未缴纳增值税的税票。同时具备上述三个条件,才能构成骗取出口退税罪。而申报不实影响出口退税的违规行为,不要求当事人必须有多退税款的主观故意,也未必有向海关提交虚假材料的申报行为,而仅仅是当事人申报错误,导致可能影响出口退税。申报不实违规行为,企业没有向税务机关提交虚假的增值税发票或者故意提交未缴纳税款的增值税发票(买单出口)的情况发生。

所以,骗取出口退税罪与出口退税违规行为,具有明确的区别和界限,而实践中常有办案机关将企业出口退税违规行为,错误地作为骗取出口退税罪案件予以立案调查。同时,实践中,海关缉私将逃税罪案件错误地作为骗取出口退税罪案件办理的情况也时有发生,例如,企业缴纳税款后,向税务机关提交已缴纳税款的进项增值税发票,采取欺骗方法,骗取所缴纳税款的,根据《刑法》第204条第2款的规定,是《刑法》第201条规定的逃税罪,而不是骗取出口退税罪。

骗取出口退税是国家重点打击的刑事违法犯罪行为,目前,海关总署、税务总局、公安部等八部门对骗取出口退税行为实施了联合惩戒打击,骗取出口退税数额10万元就达到刑事立案的标准,立案追诉标准低,刑事处罚又很重,在这种形势下,企业对出口退税的合规问题应当高度重视,加强内部贸易合规的管理,避免引发重大刑事法律风险。

或许您还想看 (滑动)

作者简介

林倩

高级合伙人

林倩,北京德和衡律师事务所海关业务中心总监、海关法律业务部主任,中国政法大学兼职教授,公众号“老林说法”撰稿人,《老林说法》专著作者,进出口贸易和海关法律业务领域专家型律师。擅长走私犯罪辩护、海关纳税和行政处罚争议解决,以及贸易合规咨询等法律业务。历年执业期间,林倩律师先后为多家跨国公司和国内大型企业,提供了进出口货物的商品归类、特许权使用费和转移定价等纳税争议解决的法律服务,为海关行政处罚争议解决提供了法律服务;在棉花、木材、成品油、海产品、动物食品、电子产品和固体废物等商品领域,为低瞒报价格、边民互市贸易、跨境电商和携带违禁品等走私犯罪案件提供了优质的刑事辩护法律服务。

手机:13801367532

邮箱:linqian@deheheng.com

胡 忠

联席合伙人

胡忠律师,北京德和衡律师事务所联席合伙人,毕业于中国政法大学,法律硕士,十余年律师执业经历,专注于争议解决,国际贸易、走私犯罪辩护等法律业务;服务的行业涉及银行金融、新能源新材料投资、重组并购等领域;服务的客户有中国银行、广发银行、江苏银行、中国银行,东方资产管理公司、华融资产管理公司等金融机构;至今已办理案件200+,业务经验丰富,法律服务的范围涵盖法律尽职调查、合同审查、诉讼、执行等方面,以“专注、专业”的服务理念和精神,为客户提供优质高效的法律解决方案。

手机:18010119986

邮箱:huzhong@deheheng.com

质控人简介

朱 军

高级合伙人

海关业务中心常务副总监

END